Multi Example

A couple of topics in the Community seem to be oriented as to how to keep track of orders, especially when several data feeds are in play and also including when multiple orders are working together like in the case of bracket orders

The script below tries to serve as a sample by allowing the user to:

-

Use 3 data feeds

-

Use either

- A single buy order of type

Marketwhenusebracket=False

or

- A bracket order set (

usebracket=True

In this case how the bracket set is created can be specified

-

Issuing 3 orders (1 parent + 2 children) when

rawbracket=True -

Making a call to

buy_bracketwhenrawbracket=False

The main bracket order has an expiry period after

validdays (default is10) - A single buy order of type

-

A position will be entered (or at least attempted to enter) when the

weekdaymatches theentervalue defined for each data feed which defaults to[1, 3, 4] -

A open position will be exited

- With a regular

closeafter aholdingperiod. The period is defined individually for each of the data feeds in a list with the parameterholdwhich defaults to[7, 10, 15]

This will trigger the cancelation of the

stopside of any bracket order if present (which will automatically cancel the other side)- Or if brackets are in use, when either the

stop(limit losses) or thelimit(take profit) side gets executed (the system will automatically cancel the other side)

- With a regular

-

Orders are kept in

-

dictwhich uses thedataas the key -

contains a

listperdataentry with the orders which are open for eachdata

Once the orders have been issued, the management is done in

notify_order -

Additionally:

-

A

TestSizeris used which will return different values forbuyandsellorders as a testBecause only long operations are initiated, only the

buysizing will be returned and the output log will contain no traces of thesellsizing.

A profuse log of operations, positions and order management is created to aid in understanding what’s happening.

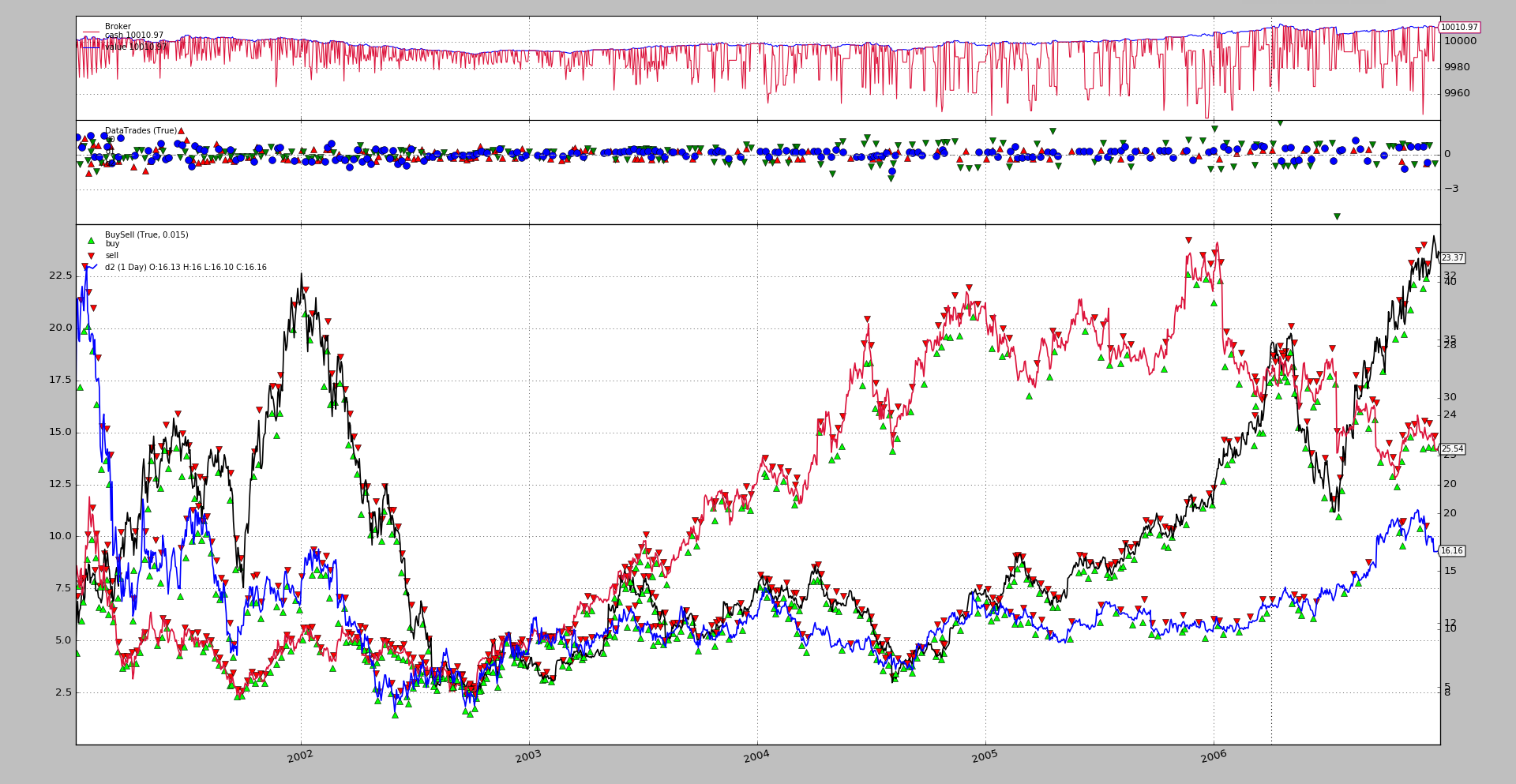

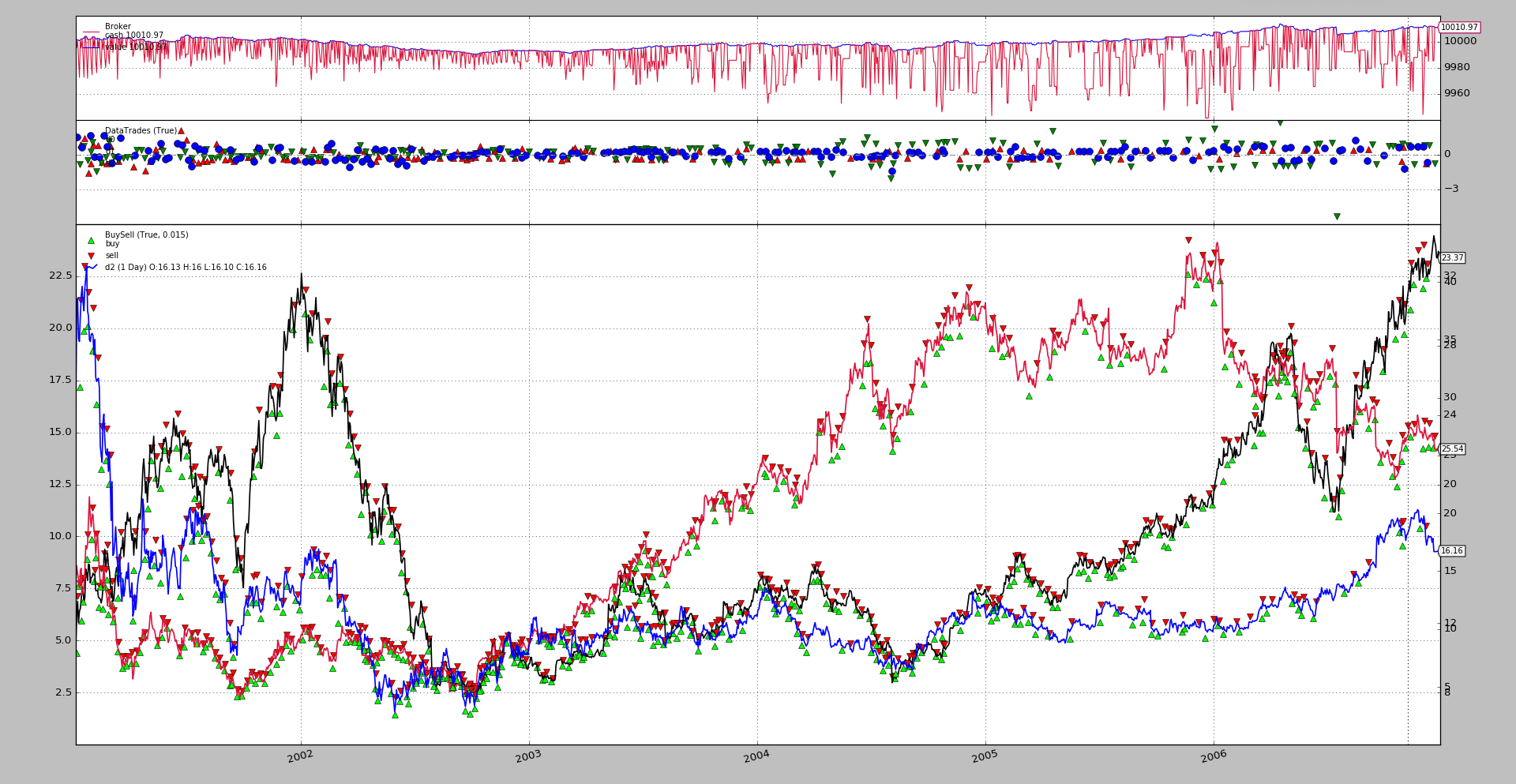

Let’s see a sample execution with the default values of usebracket=True and

rawbracket=True (to ease the plot, volume will be removed):

$ ./mult-values.py --plot volume=False

2001-01-02 d0 Position 0

2001-01-02 Data d0 OType buy Sizing to 1

2001-01-02 d0 Main 1 Stp 2 Lmt 3

2001-01-02 d1 Position 0

2001-01-02 d2 Position 0

2001-01-03 d0 Order 1 Status Accepted

2001-01-03 d0 Order 2 Status Accepted

2001-01-03 d0 Order 3 Status Accepted

2001-01-03 d0 Order 1 Status Completed

-- No longer alive main Ref

2001-01-03 d0 Position 1

2001-01-03 d1 Position 0

2001-01-03 d2 Position 0

2001-01-04 d0 Order 3 Status Completed

-- No longer alive limit Ref

2001-01-04 d0 Order 2 Status Canceled

-- No longer alive stop Ref

...

...

...

2006-12-27 d0 Order 2036 Status Accepted

2006-12-27 d0 Order 2037 Status Accepted

2006-12-27 d0 Order 2038 Status Accepted

2006-12-27 d0 Position 0

2006-12-27 d1 Position 0

2006-12-27 d2 Position 0

2006-12-28 d0 Position 0

2006-12-28 d1 Position 0

2006-12-28 d2 Position 0

2006-12-29 d0 Position 0

2006-12-29 d1 Position 0

2006-12-29 d2 Position 0

A 2nd execution sets rawbracket=False

$ ./mult-values.py --plot volume=False --strat rawbracket=False

Which outputs exactly the same result, this time having used buy_bracket.

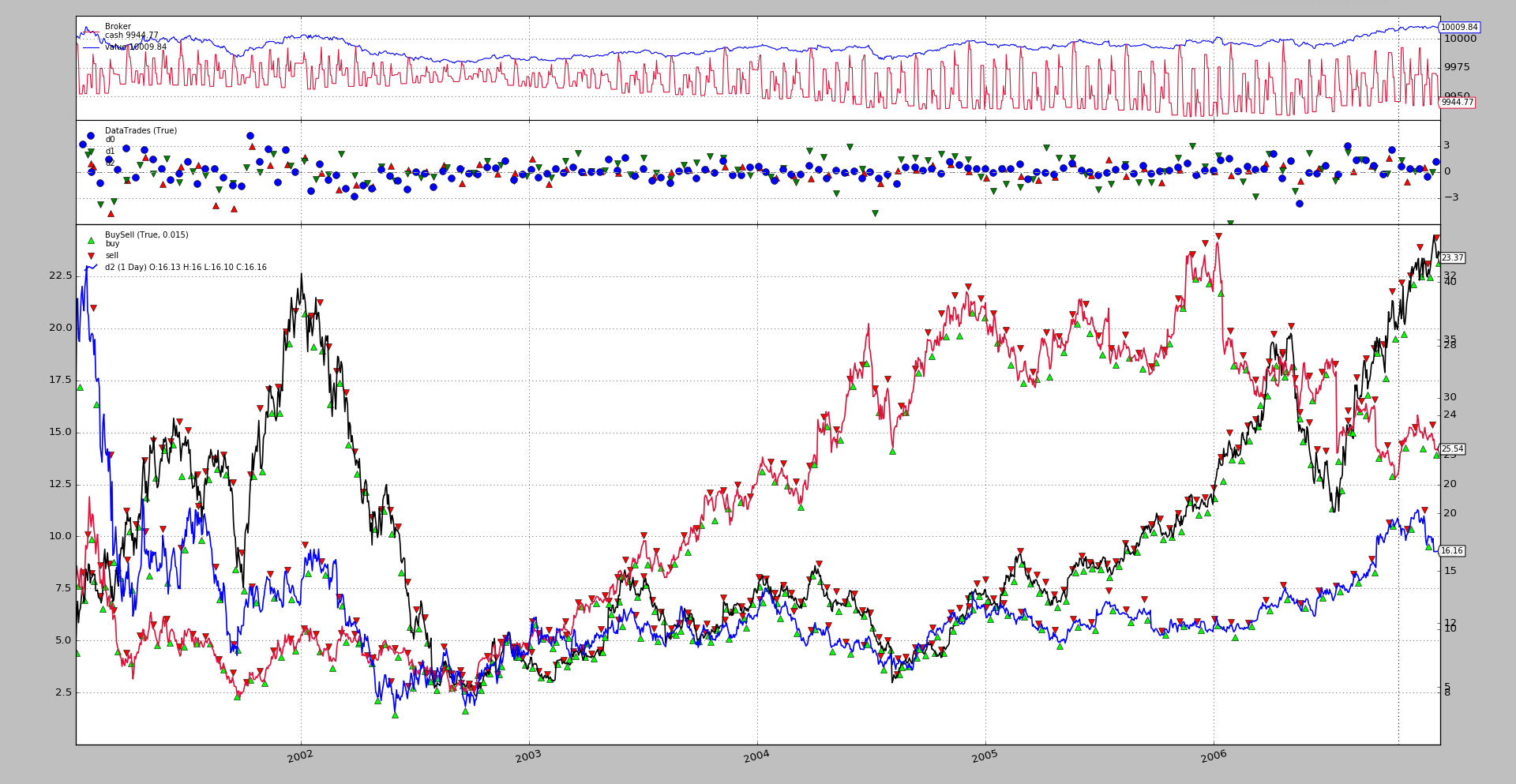

And finally disabling bracket usage:

./mult-values.py --strat usebracket=False --plot volume=False

Conclusion

This should serve as a good example of order management, with multiple data feeds and order sets.

Sample usage

$ ./mult-values.py --help

usage: mult-values.py [-h] [--data0 DATA0] [--data1 DATA1] [--data2 DATA2]

[--fromdate FROMDATE] [--todate TODATE]

[--cerebro kwargs] [--broker kwargs] [--sizer kwargs]

[--strat kwargs] [--plot [kwargs]]

Multiple Values and Brackets

optional arguments:

-h, --help show this help message and exit

--data0 DATA0 Data0 to read in (default:

../../datas/nvda-1999-2014.txt)

--data1 DATA1 Data1 to read in (default:

../../datas/yhoo-1996-2014.txt)

--data2 DATA2 Data1 to read in (default:

../../datas/orcl-1995-2014.txt)

--fromdate FROMDATE Date[time] in YYYY-MM-DD[THH:MM:SS] format (default:

2001-01-01)

--todate TODATE Date[time] in YYYY-MM-DD[THH:MM:SS] format (default:

2007-01-01)

--cerebro kwargs kwargs in key=value format (default: )

--broker kwargs kwargs in key=value format (default: )

--sizer kwargs kwargs in key=value format (default: )

--strat kwargs kwargs in key=value format (default: )

--plot [kwargs] kwargs in key=value format (default: )

Sample Code

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import argparse

import datetime

import backtrader as bt

class TestSizer(bt.Sizer):

params = dict(stake=1)

def _getsizing(self, comminfo, cash, data, isbuy):

dt, i = self.strategy.datetime.date(), data._id

s = self.p.stake * (1 + (not isbuy))

print('{} Data {} OType {} Sizing to {}'.format(

dt, data._name, ('buy' * isbuy) or 'sell', s))

return s

class St(bt.Strategy):

params = dict(

enter=[1, 3, 4], # data ids are 1 based

hold=[7, 10, 15], # data ids are 1 based

usebracket=True,

rawbracket=True,

pentry=0.015,

plimits=0.03,

valid=10,

)

def notify_order(self, order):

if order.status == order.Submitted:

return

dt, dn = self.datetime.date(), order.data._name

print('{} {} Order {} Status {}'.format(

dt, dn, order.ref, order.getstatusname())

)

whichord = ['main', 'stop', 'limit', 'close']

if not order.alive(): # not alive - nullify

dorders = self.o[order.data]

idx = dorders.index(order)

dorders[idx] = None

print('-- No longer alive {} Ref'.format(whichord[idx]))

if all(x is None for x in dorders):

dorders[:] = [] # empty list - New orders allowed

def __init__(self):

self.o = dict() # orders per data (main, stop, limit, manual-close)

self.holding = dict() # holding periods per data

def next(self):

for i, d in enumerate(self.datas):

dt, dn = self.datetime.date(), d._name

pos = self.getposition(d).size

print('{} {} Position {}'.format(dt, dn, pos))

if not pos and not self.o.get(d, None): # no market / no orders

if dt.weekday() == self.p.enter[i]:

if not self.p.usebracket:

self.o[d] = [self.buy(data=d)]

print('{} {} Buy {}'.format(dt, dn, self.o[d][0].ref))

else:

p = d.close[0] * (1.0 - self.p.pentry)

pstp = p * (1.0 - self.p.plimits)

plmt = p * (1.0 + self.p.plimits)

valid = datetime.timedelta(self.p.valid)

if self.p.rawbracket:

o1 = self.buy(data=d, exectype=bt.Order.Limit,

price=p, valid=valid, transmit=False)

o2 = self.sell(data=d, exectype=bt.Order.Stop,

price=pstp, size=o1.size,

transmit=False, parent=o1)

o3 = self.sell(data=d, exectype=bt.Order.Limit,

price=plmt, size=o1.size,

transmit=True, parent=o1)

self.o[d] = [o1, o2, o3]

else:

self.o[d] = self.buy_bracket(

data=d, price=p, stopprice=pstp,

limitprice=plmt, oargs=dict(valid=valid))

print('{} {} Main {} Stp {} Lmt {}'.format(

dt, dn, *(x.ref for x in self.o[d])))

self.holding[d] = 0

elif pos: # exiting can also happen after a number of days

self.holding[d] += 1

if self.holding[d] >= self.p.hold[i]:

o = self.close(data=d)

self.o[d].append(o) # manual order to list of orders

print('{} {} Manual Close {}'.format(dt, dn, o.ref))

if self.p.usebracket:

self.cancel(self.o[d][1]) # cancel stop side

print('{} {} Cancel {}'.format(dt, dn, self.o[d][1]))

def runstrat(args=None):

args = parse_args(args)

cerebro = bt.Cerebro()

# Data feed kwargs

kwargs = dict()

# Parse from/to-date

dtfmt, tmfmt = '%Y-%m-%d', 'T%H:%M:%S'

for a, d in ((getattr(args, x), x) for x in ['fromdate', 'todate']):

if a:

strpfmt = dtfmt + tmfmt * ('T' in a)

kwargs[d] = datetime.datetime.strptime(a, strpfmt)

# Data feed

data0 = bt.feeds.YahooFinanceCSVData(dataname=args.data0, **kwargs)

cerebro.adddata(data0, name='d0')

data1 = bt.feeds.YahooFinanceCSVData(dataname=args.data1, **kwargs)

data1.plotinfo.plotmaster = data0

cerebro.adddata(data1, name='d1')

data2 = bt.feeds.YahooFinanceCSVData(dataname=args.data2, **kwargs)

data2.plotinfo.plotmaster = data0

cerebro.adddata(data2, name='d2')

# Broker

cerebro.broker = bt.brokers.BackBroker(**eval('dict(' + args.broker + ')'))

cerebro.broker.setcommission(commission=0.001)

# Sizer

# cerebro.addsizer(bt.sizers.FixedSize, **eval('dict(' + args.sizer + ')'))

cerebro.addsizer(TestSizer, **eval('dict(' + args.sizer + ')'))

# Strategy

cerebro.addstrategy(St, **eval('dict(' + args.strat + ')'))

# Execute

cerebro.run(**eval('dict(' + args.cerebro + ')'))

if args.plot: # Plot if requested to

cerebro.plot(**eval('dict(' + args.plot + ')'))

def parse_args(pargs=None):

parser = argparse.ArgumentParser(

formatter_class=argparse.ArgumentDefaultsHelpFormatter,

description=(

'Multiple Values and Brackets'

)

)

parser.add_argument('--data0', default='../../datas/nvda-1999-2014.txt',

required=False, help='Data0 to read in')

parser.add_argument('--data1', default='../../datas/yhoo-1996-2014.txt',

required=False, help='Data1 to read in')

parser.add_argument('--data2', default='../../datas/orcl-1995-2014.txt',

required=False, help='Data1 to read in')

# Defaults for dates

parser.add_argument('--fromdate', required=False, default='2001-01-01',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--todate', required=False, default='2007-01-01',

help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')

parser.add_argument('--cerebro', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--broker', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--sizer', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--strat', required=False, default='',

metavar='kwargs', help='kwargs in key=value format')

parser.add_argument('--plot', required=False, default='',

nargs='?', const='{}',

metavar='kwargs', help='kwargs in key=value format')

return parser.parse_args(pargs)

if __name__ == '__main__':

runstrat()